Informaţii relevante despre păstrarea şi arhivarea registrelor de contabilitate şi a celorlalte documente financiar-contabile regăsim în Ordinul Ministerului Finanţelor Publice nr. 2634/2015. Potrivit acestuia, păstrarea documentelor justificative, a registrelor de contabilitate şi a celorlalte documente financiar-contabile se face, după caz, la domiciliul fiscal, la sediul social sau la sediile secundare, pe hârtie sau pe suport electronic.

Documentele financiar-contabile se pot păstra, în baza unor contracte de prestări de servicii, cu titlu oneros, şi de către operatori economici autorizaţi în prestarea de servicii arhivistice.

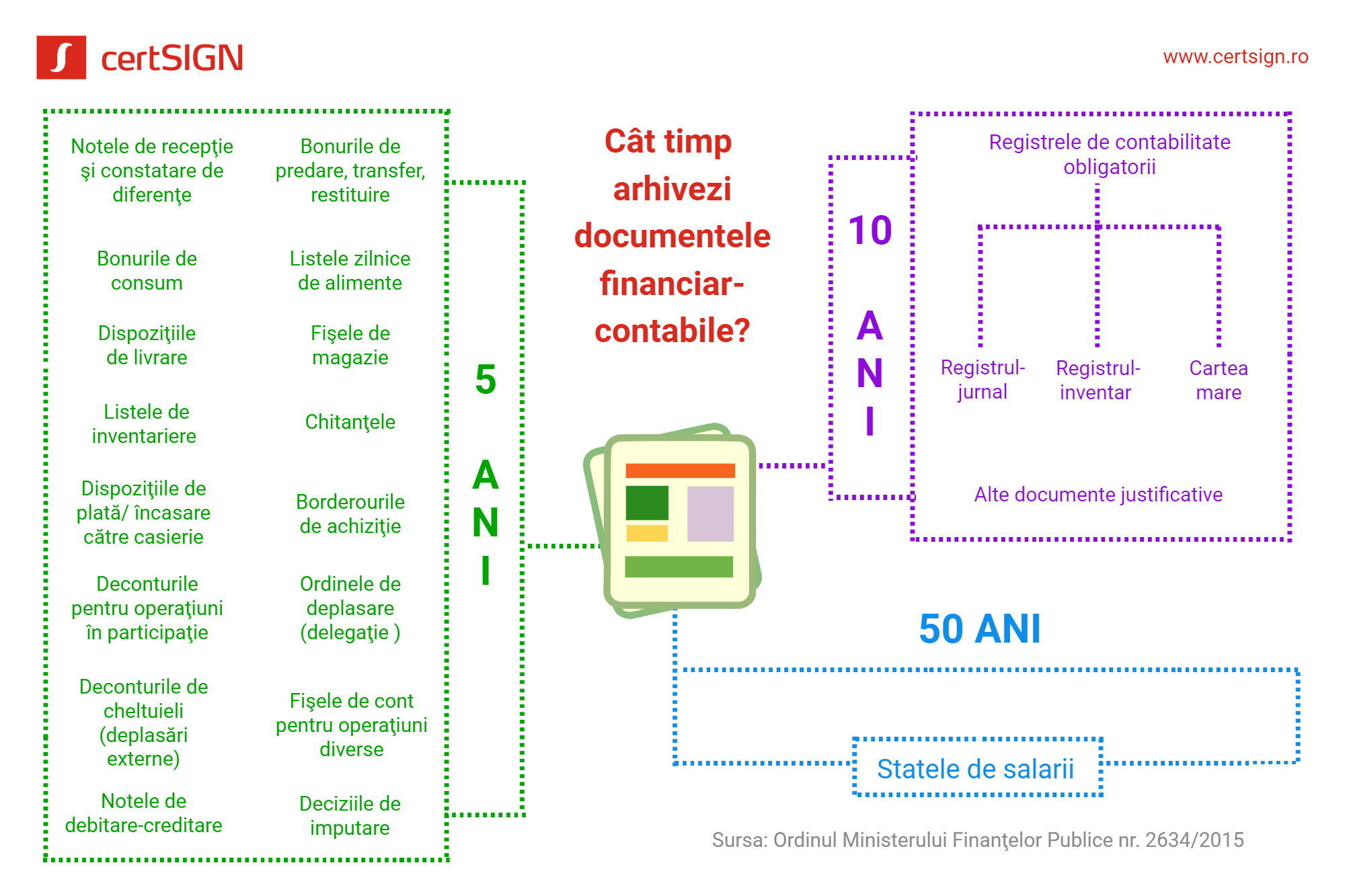

5 ani

Se păstrează pe o perioadă de 5 ani, cu începere de la data încheierii exerciţiului financiar în cursul căruia au fost întocmite (dacă necesităţile proprii ale entităţii nu impun păstrarea acestora pe o perioadă de timp mai mare), următoarele documente:

• notele de recepţie şi constatare de diferenţe;

• bonurile de predare, transfer, restituire;

• bonurile de consum (inclusiv cele de consum colectiv);

• listele zilnice de alimente;

• dispoziţiile de livrare;

• fişele de magazie;

• listele de inventariere (inclusiv cele pentru gestiuni global-valorice);

• chitanţele (inclusiv pentru operaţiuni în valută);

• dispoziţiile de plată/încasare către casierie;

• borderourile de achiziţie (inclusiv de la producători individuali);

• deconturile pentru operaţiuni în participaţie;

• ordinele de deplasare – delegaţie (inclusiv în străinătate);

• deconturile de cheltuieli – pentru deplasări externe (inclusiv valutare);

• notele de debitare-creditare;

• fişele de cont pentru operaţiuni diverse (în valută şi în lei);

• deciziile de imputare (inclusiv angajamentele de plată).

Atenţie! Documentele financiar-contabile care atestă provenienţa unor bunuri cu durată de viaţă mai mare de 5 ani se păstrează pe perioada corespunzătoare duratei de viaţă utilă a acestora.

10 ani

Registrele de contabilitate obligatorii (Registrul-jurnal, Registrul-inventar şi Cartea mare) şi documentele justificative care stau la baza înregistrărilor în contabilitatea financiară – cu excepţia celor de mai sus – se păstrează pe o perioadă de 10 ani, cu începere de la data încheierii exerciţiului financiar în cursul căruia au fost întocmite.

50 de ani

În această categorie regăsim statele de salarii, în cazul cărora se aplică un termen de păstrare de 50 de ani.